En el primer año de su segunda gestión al frente del Ayuntamiento, Eduardo Rivera Pérez habría incurrido en un posible daño patrimonial a la hacienda del municipio de Puebla superior a los 45 millones de pesos.

Lo anterior se desprende del informe individual de la Cuenta Pública 2022 presentado por la Auditoría Superior del Estado (ASE), a cargo del encargado de despacho, Francisco Fidel Teomitzi Sánchez, como parte de los 332 informes individuales de la Cuenta Pública 2022 de los sujetos obligados que entregara el Congreso del Estado.

Te recomendamos leer: ASE Puebla hizo observaciones a gestiones de Amanda Gómez y Francisco Romero

En el apartado de “Resumen de Observaciones, Recomendaciones y Acciones”, el órgano de fiscalización superior del estado indicó que como resultado de la Fiscalización Superior realizada a la Entidad Fiscalizada del 01 de enero al 31 de diciembre de 2022 se realizaron 58 observaciones en el manejo del gasto público.

De las 58 observaciones realizadas en el primer año completo del gobierno del panista Eduardo Rivera como alcalde de Puebla 29 de ellas fueron aclaradas y justificadas antes de la integración del informe, mientras que 9 de ellas ameritaron generar Pliegos de observaciones, cuya suma asciende a 45 millones 609 mil 595 pesos de probable daño patrimonial.

En cuanto a las observaciones restantes, la Auditoría determinó que se generaran 4 Recomendaciones y 16 Solicitudes de aclaración para que el Ayuntamiento de Puebla aclare posibles irregularidades, además de que se presentó una Promoción de responsabilidad administrativa sancionatoria,

Asimismo, derivado de la revisión a los procedimientos establecidos para llevar a cabo la auditoría de desempeño, correspondientes a la Cuenta Pública 2022, se determinaron 4 Recomendaciones al gobierno municipal de Puebla.

Pese al posible daño patrimonial detectado, la ASE determinó en su dictamen que, en términos generales, el Ayuntamiento de Puebla realizó una gestión razonable de los recursos públicos, excepto por las áreas de oportunidad identificadas para mejorar la eficiencia en el uso de los recursos.

Los pliegos de observaciones

El mayor Pliego de observaciones que le hizo la ASE al primer año de gobierno de Eduardo Rivera fue el identificado con el expediente 0001-22-01/01-E-PO-04, que asciende a 20 millones de pesos, correspondientes al contrato sin número de fecha 31 de mayo de 2022, formalizado con el proveedor Remedios Producciones y Asociados, S.A. de C.V., cuyo objeto refiere a “Servicio de otros arrendamientos para el Honorable Ayuntamiento del Municipio de Puebla”.

Este contrato fue para la renta de arcos de bienvenida, renta de equipo de audio, renta de sanitarios portátiles, entre otros, y en el cual los documentos remitidos denominados “Remisiones de contraprestación de los servicios realizados”, no describen las fechas y lugares en los que se efectuaron los eventos, así como la entera satisfacción del área que lo solicitó y recibió; de igual manera.

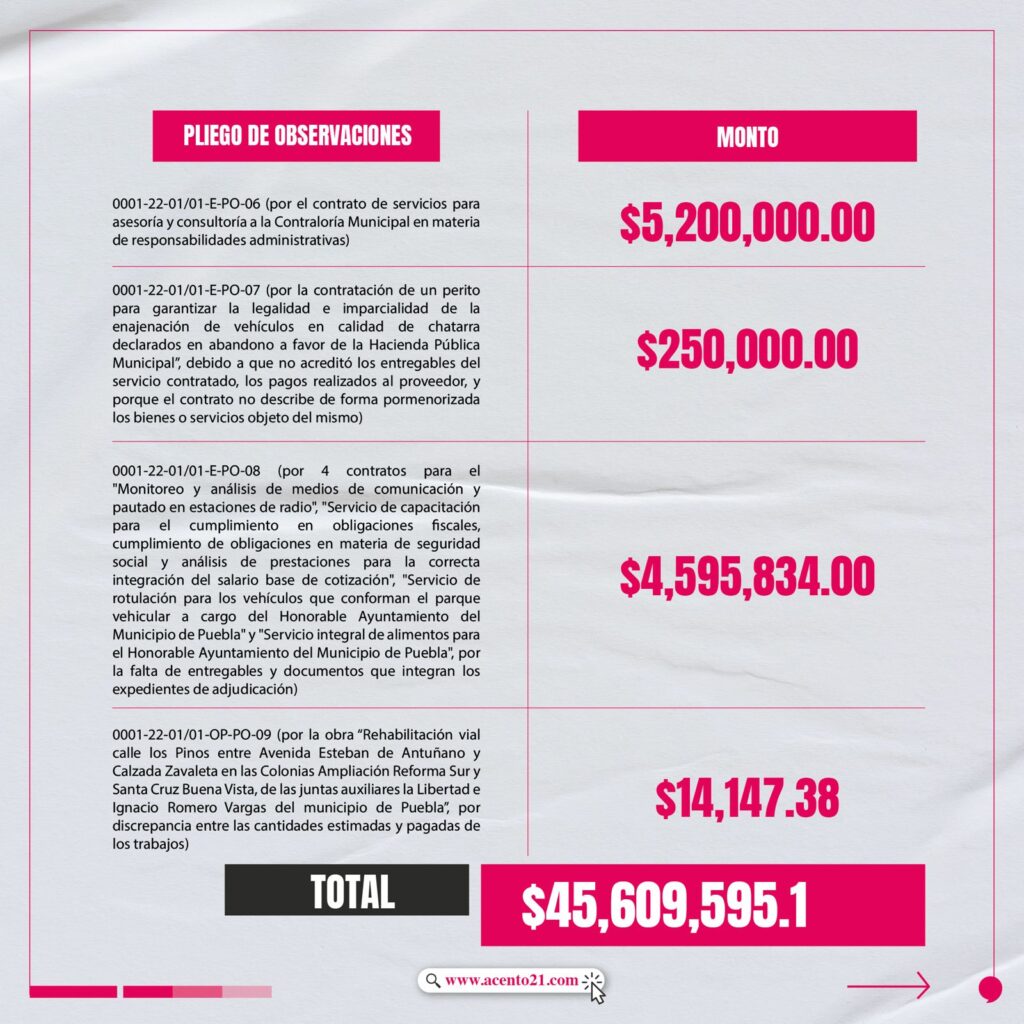

Otra de las observaciones hechas, plasmada en el expediente 0001-22-01/01-E-PO-06 , ascendió a 5 millones 200 mil pesos por al contrato sin número, de fecha 7 de octubre de 2022, para “asesoría y consultoría a la Contraloría Municipal en materia de responsabilidades administrativas, para la debida adecuación procedimental y evaluación probatoria tratándose de procedimientos por faltas graves y no graves, en contra de Servidores Públicos y particulares vinculados con faltas administrativas graves o hechos de corrupción”.

En este caso, la ASE señaló que no se remitió la documentación que soporte el ejercicio de los recursos, pues de los 750 expedientes que el proveedor debió revisar en el ejercicio 2022, no acreditó el cumplimiento de lo señalado en el Anexo 3 del convenio modificatorio al contrato, de fecha 19 de octubre de 2022, que refiere a las “Especificaciones Técnicas”.

Además, no remitió estudio de mercado, las cotizaciones y actas constitutivas de los proveedores Zenteno Meza y Asociados S.C., y Asesoría Integral de ITA y Zamudio Ditza S.C.; no se justificó el motivo por el cual el contrato no señala el precio unitario del servicio contratado de 750 expedientes, 6 capacitaciones integrales y asesorías; ni se proporcionó la documentación que justifique la diferencia de 183 expedientes.

Por otra parte, en el expediente 0001-22-01/01-I-PO-01, la Auditoría realizó un pliego de observaciones por 5 millones 172 mil 413 pesos por la falta de documentación comprobatoria de ingresos por venta de automóviles/autos chatarra, pues no se remitió el contrato de compra-venta que lo sustente, ni se proporcionó información respecto al importe de 23 millones 212 mil 649 pesos de acuerdo con la Subasta mediante Licitación Nacional SECATI-SP-001/2022 efectuada de fecha 7 de julio de 2022.

Asimismo, se realizaron observaciones por 2 millones 850 mil pesos, identificado en el expediente 0001-22-01/01-E-PO-02, por el contrato CMA- SECATI-LP-ERP-285/2022 para la adquisición de box lunch que se requieren en diversos eventos y jornadas de trabajo, debido a que no se acreditaron los entregables de los bienes contratados.

De acuerdo con el procedimiento de rendición de cuentas y fiscalización, una vez que se presentó el informe de la cuenta pública los sujetos obligados tienen un plazo de 30 días más para solventar los pliegos de observaciones realizados por el órgano de fiscalización superior del Estado.